Seguro de Responsabilidade Civil para Contador / Contabilista

- Danos Materiais e Morais;

- Perdas Financeiras decorrentes de Sinistros Cobertos (perdas financeiras cobrem os erros decorrentes da atividade profissional, por exemplo, erro no cálculo, perda de prazo);

- Despesas Judiciais ou arbitrais e Honorários Advocatícios (inclusive para processos disciplinares e criminais quando decorrente de risco coberto);

- Extravio, Furto ou Roubo de Documentos de clientes.

Pela característica de cobertura ampla, é fundamental conhecer as excludentes do seguro,

as principais são:

- Atos Dolosos

- Eventos ocorridos em período anterior ao estabelecido na data retroativa de ocorrência conhecido ou não pelo segurado.

- Multas Impostas ao Segurado (aplicadas pelo CRC)

- Devolução de Honorários já Pagos

Sim, conforme a necessidade do cliente, os limites iniciais são de R$ 100.000,00 tendo a até R$ 40.000.000,00.

Sim. A Participação obrigatória do segurado é de 10% a 20% de todos os prejuízos, por sinistro, limitada ao mínimo de R$2.500, esta variação depende do perfil do cliente.

Sim, o contrato de prestação de serviço é obrigatório e precisa estar assinado pelas duas partes. Não é necessário ter firma reconhecida. Ele só será solicitado em um eventual sinistro.

Não. A seguradora não solicita relação dos seus clientes, somente no momento de um eventual sinistro será solicitado o contrato de prestação de serviços entre as partes.

A vigência do seguro é sempre anual e cobre todas as prestações de serviço do segurado.

Basta preencher o questionário em nosso site (aqui). O preenchimento é simples e rápido. Resposta com a cotação em até 12 horas. Na maioria dos casos em alguns minutos. Na proposta de cotação constarão: Limites, Prêmios e Forma de Pagamento.

Qualquer reclamação (judicial ou não) ou mesmo qualquer situação que o segurado entenda que exista a possibilidade de uma reclamação no futuro deve ser imediatamente comunicada à seguradora.

Esta comunicação deve ser feita a Bavini Ferreira, por email, relatando o ocorrido, informando a data do erro, os valores de multa e juros, o nome do terceiro envolvido (seu cliente), bem como os documentos disponíveis. Nós enviaremos para a seguradora que avaliará preliminarmente e solicitará, se necessário, documentos adicionais e definirá em conjunto com o cliente a melhor estratégia de regulação do sinistro (acordo ou defesa em juízo).

Após a entrega de todos os documentos solicitados, em até 15 dias úteis.

Não. Para erros e perda de prazo basta reconhecer o erro e comunicar a seguradora de imediato. Exceto para os casos de Danos Morais que é necessário.

Seguro do Administrador / Gestor D&O

O tradicional seguro D&O (directors & officers, ou diretores e executivos, em inglês), que cobre multas e outras custas em processo devidas por executivos, não tinha uma formatação tão adequada à empresas menores, onde o sócio normalmente é também o gestor da empresa.

Nestes casos, além de pagar com seu patrimônio pessoal, o gestor acaba pagando também pela empresa da qual é dono.

Sendo assim, foi desenvolvido o seguro de Gestão Protegida, atendendo empresas com o faturamento de até R$ 200 milhões por ano.

São oferecidas coberturas para:

♦ Ato Danoso Corporativo

Qualquer violação do dever, negligência, erro, distorção, declaração enganosa, omissão ou ato de uma Sociedade

♦ Ato Danoso de Gestão

– Com relação a qualquer Conselheiro ou Diretor ou Empregado de uma Sociedade, qualquer violação do dever, negligência, erro, distorção, declaração enganosa, omissão ou ato por tal Conselheiro ou Diretor ou Empregado desde que atuando em sua função na Sociedade, ou qualquer assunto reclamado contra tal Conselheiro ou Diretor ou Empregado desde que atuando em sua função na Sociedade, ou

♦ Práticas Trabalhistas Indevidas como:

(i) Demissão, dispensa ou rescisão contratual de Empregado, supostamente injusta ou ilegal, quer seja real ou presumida;

(ii) Falha do empregador relacionada à promoção e contratação, avaliação e/ou privação

injusta de oportunidades na carreira, incluindo questões relativas à indisciplina e estabilidade;

(iii) Assédio sexual no local de trabalho, incluindo abordagens indesejadas, solicitações de favores sexuais ou outra conduta verbal ou física de natureza sexual, usado como condição para contratação ou como base para decisões relativas a emprego ou criando um ambiente de trabalho que interfere no desempenho;

(iv) Constrangimento de qualquer espécie no local de trabalho, incluindo a alegação de promoção ou permissão de ambiente de trabalho constrangedor;

(v) Ocorrências em relações empregatícias envolvendo:

a) invasão de privacidade;

b) difamação;

c) promoção injusta de sofrimento emocional;

d) discriminação ilegal de qualquer espécie; ou

e) retaliação;

♦ Qualquer Violação de Terceiros.

Desde que tal ocorrência, ato, erro, omissão ou fatos sejam relacionados ao emprego de qualquer Empregado ou Pessoa Segurada no passado, presente ou futuro ou possível Empregado de uma Sociedade.

♦ Custos de defesa:

– Por reclamações de terceiros / clientes prejudicados, envolvendo custas judiciais, perícias e despesas com honorários advocatícios.

– Livre escolha do escritório de advocacia pelo segurado.

– Adiantamento dos custos de defesa conforme as despesas são incorridas.

♦ Cobertura de:

– Indenizações por danos matériais e morais, muitas vezes vultuosas;

– Acordos celebrados com prévia anuência

♦ Cobertura de Práticas Trabalhistas Indevidas como:

– Assédios Moral e Sexual

– Demissão e dispensa injusta;

– Falha em Promover ou contratar;

– Invasão de privacidade;

– Difamação ou discriminação;

– Constrangimento de qualquer espécie.

♦ Extensões de garantias para:

– Prazo complementar perpétuo para aposentados e demissões voluntárias;

– Cobertura para danos morais;

– Proteção de Imagem da Pessoa Segurada;

– Custos de fiança e caução judicial;

– Bloqueio e indisponibilidade de bens;

– Custos de processo de bens e liberdade ( Como confisco, penhora/ bloqueio de bens, proibição de desempenho da função, restrição de liberdade, deportação, extradição).

Embora algumas partes das responsabilidades empresariais estejam amparadas em outros ramos de seguros, há limitações em todos eles, especialmente na responsabilidade de gestão do negócio.

Em todos os códigos da legislação brasileira (Civil, Penal, Defesa do Consumidor, entre outros) as empresas são responsáveis pela reparação de perdas e danos causados a terceiros.

O seguro Gestão Protegida é a solução mais completa para a proteção da gestão de uma empresa, tendo a finalidade de reparar danos a terceiros causados por falhas de atos de gestão, protegendo tanto a empresa como seus conselheiros, gestores e funcionários de possíveis processos e condenações de altas indenizações.

♦ Único seguro de gestão que protege a Empresa;

♦ Cobertura para as exposições regulatórias, administrativas, previdenciárias, consumeristas etc. da empresa;

♦ Protege também para as Pessoas Físicas dos administradores;

♦ Assegura tranquilidade para a tomada de decisões

♦ Também fornece proteção para exposições trabalhistas por tratamento indevido;

A apólice é contratada e paga pela Empresa (Sociedade) e os segurados são:

♦ A Empresa (Sociedade) Contratante;

♦ Membros da Diretoria e Conselheiros;

♦ Qualquer empregado da Sociedade.

A apólice garante cobertura para processos judiciais, administrativos ou arbitrais relacionados a atos de gestão, da:

♦ Sociedade, incluindo os de natureza cível, regulatória, trabalhista (PTI), previdenciária, tributária e consumerista;

♦ Pessoas Físicas Seguradas, incluindo os de natureza cível, criminal, trabalhista (PTI), tributária, regulatória e previdenciária.

♦ Custos de Defesa:

1. Livre escolha do escritório de advocacia pelo Segurado;

2. Adiantamento dos custos de defesa conforme as despesas são incorridas;

♦ Indenizações:

Cobertura da indenização por decisão judicial ou por acordos celebrados com prévia anuência da seguradora.

Sim. A principal Cobertura Adicional desta apólice oferece proteção para perdas com Custos de Defesa e Indenizações em responsabilidades de práticas trabalhistas indevidas da Sociedade quando se dá a alegação de:

♦ Assédio moral ou sexual;

♦ Demissão e dispensa injusta;

♦ Falha em promover e contratar;

♦ Invasão de privacidade;

♦ Difamação ou discriminação;

♦ Constrangimento de qualquer espécie.

Para a Sociedade:

♦ Custos de pré-Investigação e Investigação conduzida por órgão governamental;

♦ Gerenciamento de Crises da Sociedade;

♦ Contrato Fraudulento celebrado sem autorização da sociedade – com sublimite;

♦ Despesas de Comparecimento ao Tribunal;

♦ Cobertura para Danos Morais e Materiais;

♦ Cobertura para Novas Subsidiárias:

I. Automaticamente, se o total de ativos representar até 30% dos ativos consolidados do Tomador;

II. Mediante endosso na apólice, se o total de ativos exceder esse percentual;

Para a Pessoa Segurada:

♦ Proteção de Imagem da Pessoa Segurada;

♦ Custos de fiança e caução judicial;

♦ Bloqueio e Indisponibilidade de Bens (inclusive penhora online);

♦ Custos de processo de bens e liberdade (tais como confisco, penhora e bloqueio de bens; proibição de desempenho da função; restrição de liberdade; deportação; extradição);

♦ Cobertura para danos morais;

♦ Prazo Complementar Perpétuo para aposentados e demissões voluntárias;

♦ Coberturas para a Pessoa Física: Não existe

♦ Coberturas para Sociedade e EPL:

R$ 25.000 para empresas até R$ 10 milhões de faturamento;

R$ 50.000 para demais empresa

♦ Conduta: Atos dolosos ou fraudulentos;

♦ Reclamações e circunstâncias anteriores ao início de cobertura;

♦ Benefícios trabalhistas ou Remunerações;

♦ Perdas da Sociedade por Responsabilidade Tributária;

♦ Erros e Omissões Profissionais;

♦ Multas e Penalidades.

Não. Podem se realizados acordos com o terceiro, desde que celebrados com prévia anuência da seguradora.

Qualquer reclamação (judicial ou não) ou mesmo qualquer situação que o segurado entenda que exista a possibilidade de uma reclamação no futuro deve ser imediatamente comunicada à seguradora.

Esta comunicação deve ser feita a Bavini Ferreira, por email, relatando o ocorrido, informando a data do erro, uma descrição do que foi o erro, o nome do terceiro envolvido (ou o funcionário ser for devido a Prática Trabalhista Indevida) , bem como os documentos disponíveis. Nós enviaremos para a seguradora que avaliará preliminarmente e solicitará, se necessário, documentos adicionais e definirá em conjunto com o cliente a melhor estratégia de regulação do sinistro (acordo ou defesa em juízo).

Após a entrega de todos os documentos solicitados, em até 30 dias úteis.

Seguro de Proteção de Dados de Terceiros / Cyber

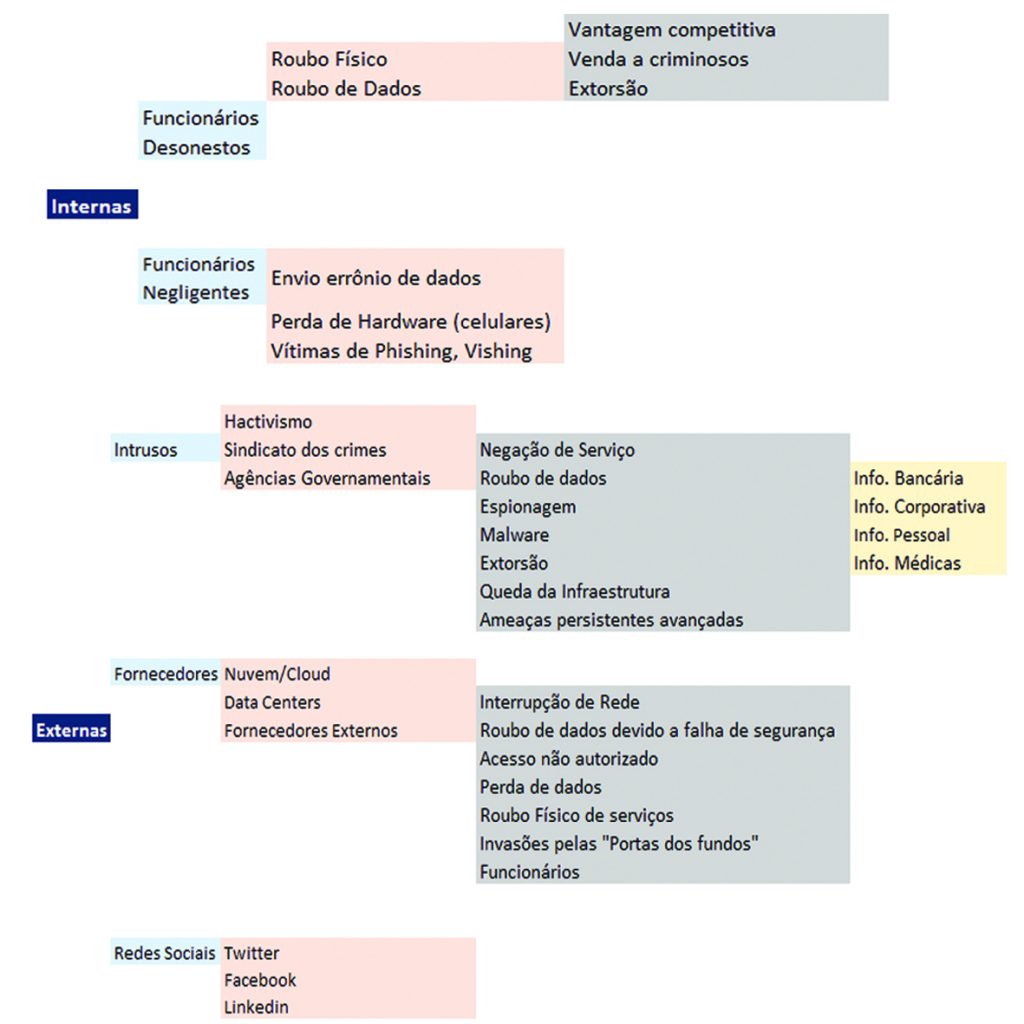

Para se manter protegido frente às ameaças cibernéticas tanto internas quanto de origem externa, como visualizado abaixo:

Coberturas do Cyber

Responsabilidade por Dados Pessoais e Corporativos

A divulgação pública de dados privados que estão sob custódia da sociedade e a divulgação pública de dados corporativos de um terceiro (orçamentos, listas de clientes, planos de marketing, etc.) ou informações profissionais de um terceiro que estejam sob custódia da sociedade e sejam confidenciais.

Responsabilidade por Dados Pessoais e Corporativos

• Contaminação de dados de terceiro por software não autorizado ou código malicioso (vírus);

• Negação de acesso inadequada para o acesso de um terceiro autorizado aos dados;

• Roubo ou furto de código de acesso nas instalações da sociedade ou via sistema de computador;

• Destruição, modificação, corrupção e eliminação de dados armazenados em qualquer sistema de computador;

• Roubo ou furto físico de hardware da empresa por um terceiro;

• Divulgação de dados devido a uma violação de segurança de dados.

Responsabilidade por Empresas Terceirizadas

Violação de informação pessoal que resulte em uma reclamação contra uma empresa terceirizada pelo processamento ou coleta de dados pessoais em nome da sociedade e pelos quais a sociedade é responsável.

Custos de Defesa

Honorários advocatícios e custas judiciais incorridos exclusivamente da defesa ou recurso de um procedimento civil, regulatório, administrativo ou criminal.

Investigação1ª

Os honorários, custos e gastos razoáveis que o segurado incorra para o assessoramento legal e a representação relacionados a uma investigação.

Notificação & Monitoramento1ª

Custos incorridos para a notificação de uma violação de dados aos usuários.

Restituição de Imagem da Sociedade e Pessoal1ª

Custos e despesas para mitigar os danos à reputação em consequência de uma reclamação coberta pela apólice.

Despesas Emergenciais de Mitigação1ª

Custos incorridos em conexão com Violação de Dados com a principal intenção de evitar e/ou minorar uma Reclamação.

Extensões de Garantias opcionais

Dados Eletrônicos1ª

No caso de uma ‘’Violação de Dados de Segurança’’, estão cobertos os custos para determinar se os dados eletrônicos podem ser ou não restaurados, restabelecidos ou recriados; e os custos para restaurar, restabelecer ou recriar tais dados eletrônicos, quando possível.

Extorsão na Internet1ª

Pagamento de qualquer perda por extorsão sofrida pelo segurado exclusivamente como resultado de uma ameaça de segurança.

Interrupção de Rede1ª

Cobertura para o lucro líquido que teria sido obtido e as despesas operacionais decorrentes de uma interrupção ou suspensão dos negócios, real e mensurável, causada exclusiva e diretamente por uma falha de segurança.

Conteúdo de Mídia

Pagamento de qualquer perda resultante de ato, erro, declaração inexata ou incerta ou omissão com relação à compilação, criação, publicação, impressão, difusão ou distribuição de material que resulte em uma infração de direitos autorais (copyright), marcas registradas, plágio, pirataria, divulgação pública de fatos privados, entre outros

Obs.: 1ª: Coberturas de primeira parte

Seguro Responsabilidade Civil Médicos e Dentistas

Existe uma carência de 60 dias caso o afastamento seja em caso de doença e zero em caso de acidente. Este tempo é contado a partir do pagamento da primeira parcela.

Apenas acima de R$20 mil, é necessário comprovar através de decore, holerite, declaração oficial de imposto de renda ou extrato bancário dos últimos 3 meses.

As coberturas básicas do seguro são:

- Despesas de defesa em ações judiciais, cíveis, criminais e processos administrativos.

- Acordo judicial ou extrajudicial, aprovados pela seguradora.

- Indenização por condenação judicial.

- Danos à reputação (gerenciamento de crise).

Honorários de advogados, bem como suas despesas relativas a condução e possíveis hospedagens, depósitos recursais, fianças, perícias e sucumbências.

Essas coberturas são válidas mesmo que a demanda seja falsa ou sem fundamento e mesmo no caso de você ganhar a demanda em todas as instâncias.

No caso do judiciário entender que o profissional foi responsável pelo dano reclamado, determinando sua indenização, a seguradora realizará o pagamento ao reclamante. O valor pago será limitado ao valor contratado na apólice.

Sim. É possível a celebração de um acordo judicial ou extra judicial, o que evita transtornos e custos desnecessários. Esse acordo terá sempre de ser autorizado, antecipadamente, pela seguradora.

Sim. Existem coberturas acessórias e complementares que podem cobrir demandas sobre:

- Omissão de socorro.

- Infecção hospitalar.

- Calúnia, injúria e difamação.

- Custas emergências e despesas complementares.

- Chefia de equipe ou direção médica.

- A PJ que é utilizada em sua atuação profissional

Qualquer reclamação (judicial ou não) ou mesmo qualquer situação que o segurado entenda que exista a possibilidade de uma reclamação no futuro deve ser imediatamente comunicada à sua corretora e a sua seguradora.

Esta comunicação deve ser feita a Bavini Ferreira, por email, relatando o ocorrido, informando a data do erro, uma descrição do que foi o erro, o nome do terceiro envolvido, bem como os documentos disponíveis. Nós enviaremos para a seguradora que avaliará preliminarmente e solicitará, se necessário, documentos adicionais e definirá em conjunto com o cliente a melhor estratégia de regulação do sinistro (acordo ou defesa em juízo).

Após a entrega de todos os documentos solicitados, em até 30 dias úteis.

Não é obrigatório. O ideal é a abertura do sinistro assim que ocorrer, ou até mesmo notificar uma possibilidade de sinistro. Mas fica na responsabilidade do segurado a decisão de informar ao juíz ou não.

Os procedimentos acima não são considerados procedimentos cirúrgicos.

Sim! Cada um em sua categoria.

Procedimentos cirúrgicos seguem o fluxograma de abrir, tratar e fechar um tecido. Procedimentos invasivos são aqueles de incisão (normalmente subcutânea). Para fins de aceitação do seguro, suturas, punções, biópsias, endoscopia e procedimentos de menor complexidade NÃO são considerados cirurgia.

Neste caso, o segurado deve enquadrar como procedimento não cirúrgico.

Sim, este é um procedimento médico devidamente regulamentado pelos órgãos competentes.

Não. São considerados procedimentos cirúrgicos aqueles que normalmente seguem o fluxograma: anestesiar, abrir, tratar e fechar tecidos. Procedimentos mais simples, em que uma incisão ou tratamentos a laser resolvem, são considerados invasivos, mas não cirúrgicos.

• SEM PROCEDIMENTOS CIRÚRGICOS – Voltado para os segurados que fazem exames, atendimento em consultório, prescrição de remédios, tratamentos e atividades similares.

• CIRURGIÕES (EXCETO PLÁSTICO), ANESTESIOLOGISTAS E MEDICINA ESTÉTICA – Voltado para os segurados que atuam com intervenções no corpo do paciente, ou seja, em que é necessário anestesiar, abrir, tratar e fechar tecidos. Para fins de aceitação do seguro, suturas, punções, biópsias, endoscopia e procedimentos de menor complexidade NÃO são considerados cirurgia. Considera-se como medicina estética os procedimentos que visam à melhoria da qualidade de vida ou padrão de beleza por técnicas e procedimentos que não utilizem anestesia geral e que são realizados em consultórios ou ambulatórios.

• OBSTETRA – Voltado para os segurados que realizam procedimentos relacionados a gestação, principalmente que envolvem partos. Ginecologistas que não fazem procedimentos obstétricos não precisam optar pela categoria de Obstetra.

• CIRURGIÃO PLÁSTICO – Esta categoria é voltada para os profissionais que atuam com procedimentos de estética ou reparação que envolvam cirurgias, incluindo, mas não limitado a, próteses, lipoaspiração, braquioplatias e similares.

Seguro Responsabilidade Civil Corretor de Imóveis / Imobiliária

- Ilícitos Contratuais.

- Falhas na documentação do imóvel.

- Falhas na avaliação do imóvel. (Prejuízo na venda)

- Solidariedade por atos de prepostos.

- Fraudes de terceiros

Sim. A franquia vai depender do tipo de seguro realizado.

As coberturas básicas do seguro são:

- Despesas de defesa em ações judiciais, cíveis, criminais e processos administrativos.

- Acordo judicial ou extrajudicial, aprovados pela seguradora.

- Indenização por condenação judicial.

- Danos à reputação (gerenciamento de crise).

Atos Dolosos

- Multas Impostas ao Segurado (aplicadas pelo CRECI ou por outro órgão regulador)

- Atos não relacionados à prática de sua atividade profissional regulamentada.

- Eventos ocorridos em período anterior ao estabelecido na data retroativa de ocorrência conhecido ou não pelo segurado.

Basta preencher o questionário em nosso site: (www.baviniferreira.com.br/corretorprotegido).

Esse preenchimento é simples e rápido. A resposta com a cotação será enviada em até 12 horas. Na maioria dos casos em alguns minutos.

Qualquer reclamação (judicial ou não) ou mesmo qualquer situação que o segurado entenda que exista a possibilidade de uma reclamação no futuro deve ser imediatamente comunicada à seguradora. Esta comunicação deve ser feita a Bavini Ferreira, por e-mail, relatando o ocorrido, informando a data do ocorrido, os valores previstos, o nome do terceiro envolvido (seu cliente), bem como os documentos disponíveis. Nós enviaremos para a seguradora que avaliará preliminarmente e solicitará, se necessário, documentos adicionais e definirá em conjunto com o cliente a melhor estratégia de regulação do sinistro (acordo ou defesa em juízo).

- Os dados básicos da Apólice vigente;

- Resumo do ocorrido;

- Cópia da reclamação ou citação judicial;

- Documentos que possam colaborar com a análise preliminar do caso.

Após a análise prévia, a seguradora poderá solicitar informações ou documentos adicionais para poder caracterizar o sinistro.

Todos os pagamentos das despesas de defesa poderão ser feitos diretamente aos

advogados ou outra entidade que precise receber o pagamento na medida em que os mesmos forem devidos ou incorridos pelo segurado, no prazo máximo de 30 (trinta) dias corridos, contados a partir do dia do recebimento dos documentos básicos previstos.

No caso de pagamento do acordo, o mesmo será feito diretamente ao terceiro reclamante, dentro do prazo acordado.

No caso de condenação por sentença judicial transitada em julgado, a seguradora fará a indenização diretamente ao terceiro, sendo o prazo de pagamento da indenização o estipulado pelo poder judiciário.

Seguro Responsabilidade Civil Certificação Digital

Coberturas Básicas

- Responsabilidade Civil Profissional

- Responsabilidade Solidária

- Danos Morais

- Difamação, Calúnia e Injúria

- Propriedade Intelectual

- Extravio, Roubo ou Furto de Documentos

- Comparecimento ao Tribunal

- Custos de Restituição de Imagem

Cobertura Opcional

- Ato Desonesto de Empregados

Embora o seguro só seja obrigatório para o primeiro ano de atividade, muitas das empresas continuam renovando o seguro em função da proteção de seu patrimônio material, financeiro e de reputação devido aos riscos da atividade que podem causar demandas por indenizações vultosas, mesmo que injustificadas, por danos a terceiros.

Não. Desde que haja uma reclamação prévia e que os termos de um acordo para indenização seja aceito pela seguradora.

Sim, de acordo com o perfil de cada empresa.

Entre em contato com nossa equipe por telefone ou chat online ou solicite cotação pelo formulário ao lado direito da página.

Seguro Responsabilidade Civil Profissional E&O

Os seguros de responsabilidade civil atendem diversos seguimentos de serviços, como:

- Profissionais e escritórios de Contabilidade.

- Imobiliárias, administradoras e corretores de seguros.

- Serviços de informática.

- Serviços de terceirização

- Médicos, dentistas e clínicas médicas e odontológicas.

- Escritório e profissionais de engenharia e arquitetura.

- Advogados e escritórios de advocacia.

- Empresas de Certificação Digital

- Instituições de ensino.

- Outras atividades sobre consulta.

- Despesas de defesa incorridas por conta de RECLAMAÇÃO feita por TERCEIROS contra a empresa ou ao profissional no exercício de sua atuação profissional.

- Os valores relativos a possíveis condenações pecuniárias.

- Acordos realizados, com a anuência da seguradora

- Despesas por perda, roubo ou furto de documentos.

- Atos Desonestos dos Empregados.

- Quebra de Sigilo Profissional.

- Acusações de calúnia, injúria e difamação.

- Multas impostas a terceiros por responsabilidade da atuação profissional do segurado.

- Reclamações administrativas por órgãos de classe. (CRC, CRECI, OAB)

- Reclamações por entidades do governo.

- Gerenciamento de Crises (Despesas de Publicidade).

- Outras coberturas específicas dependendo da atuação profissional

A solicitação pode ser realizada pelo formulário existente “Tenho Interesse” existente no lado direito dessa página, por telefone ou pelo nosso chat online.

Sim. A franquia vai depender do tipo de seguro realizado.

Qualquer reclamação (judicial ou não) ou mesmo qualquer situação que o segurado entenda que exista a possibilidade de uma reclamação no futuro deve ser imediatamente comunicada à seguradora. Esta comunicação deve ser feita a Bavini Ferreira, por e-mail, relatando o ocorrido, informando a data do ocorrido, os valores previstos, o nome do terceiro envolvido (seu cliente), bem como os documentos disponíveis. Nós enviaremos para a seguradora que avaliará preliminarmente e solicitará, se necessário, documentos adicionais e definirá em conjunto com o cliente a melhor estratégia de regulação do sinistro (acordo ou defesa em juízo).

- Os dados básicos da Apólice vigente;

- Resumo do ocorrido;

- Cópia da reclamação ou citação judicial;

- Documentos que possam colaborar com a análise preliminar do caso.

Após a análise prévia, a seguradora poderá solicitar informações ou documentos adicionais para poder caracterizar o sinistro.

- Atos Dolosos

- Multas Impostas ao Segurado (aplicadas pelo órgão regulador da profissão)

- Atos não relacionados à prática de sua atividade profissional regulamentada.

- Eventos ocorridos em período anterior ao estabelecido na data retroativa de ocorrência conhecido ou não pelo segurado.

Seguro de Vida Convenção Coletiva Contábeis

Além de reduzir os impactos negativos no padrão de vida de sua família, no caso de sua falta, o pagamento da indenização deste seguro, ao(s) beneficiário(s), independe da conclusão de inventário e a indenização é isenta de pagamento de imposto de renda.

Normalmente as seguradoras realizam seguros de vida individual até 65 anos.

As coberturas podem ser escolhidas conforme as necessidades do cliente. As coberturas são as seguintes:

Básica – Morte acidental e/ou natural.

Adicional – Invalidez permanente (total ou parcial) por acidente ou doença.

Complementares – As coberturas complementares são diversas, como:

- DIT – Diária por incapacidade temporária.

- Assistência Funeral, individual ou familiar.

- Extensão da cobertura para o cônjuge.

- Despesas médicas-hospitalares e odontológicas.

- Serviços de assistência personal care.

O seguro de vida é vital para a proteção de sua família em um momento de muita dor, incerteza e fragilidade emocional.

Para que sua família tenha a proteção necessária, com a menor complicação possível, é preciso que se observem os seguintes cuidados quando se faz este seguro. São eles:

- Dar conhecimento a família da realização do seguro.

- Informar onde guarda a apólice e todos os comprovantes de pagamento.

- Fazer 01 cópia de todos esses documento, guardá-los em lugar diferente do original e informar a família o local em que guardou

Seguro Empresarial

As coberturas básicas, geralmente, são para Incêndio, Explosões e Fumaça.

Abrange os danos materiais causados por incêndio e explosão, onde quer que tenham se originado, por fumaça proveniente de problemas no funcionamento de qualquer aparelho, instalado no estabelecimento segurado, bem como por fumaça proveniente de incêndio ocorrido fora do terreno no qual se localiza o estabelecimento.

As coberturas opcionais tem uma grande variedade e dependem da atividade da empresa e das condições gerais de cada seguradora. No geral as coberturas são as que estão listadas abaixo, porém, podem haver outras coberturas dependendo de seu negócio.

Precisando ampliar seu leque de coberturas solicite-as no campo específico de nosso formulário de cotações.

COBERTURAS OPCIONAIS

- Danos Elétricos – Danos e aparelhos e instalações elétricas ou eletrônicas, causados por curto-circuito, variação de tensão ou queda de raio.

- Vendaval / Impacto de Veículos – Cobre, por exemplo, destelhamento por ventos fortes e danos a portões por colisão de veículo.

- Despesas Fixas – Paga suas contas (água, luz, impostos, salários, etc) em casos de incêndio, explosão e fumaça.

- Perda ou Pagamento de Aluguel de Imóvel – Caso o imóvel fique inabitável devido à ocorrência de incêndio, explosão ou fumaça.

- Tumultos – Danos ao imóvel e seu conteúdo, causados por tumultos ou greves.

- Subtração de Bens e Mercadorias – Subtração de máquinas e/ou mercadorias, mediante ameaça ao segurado ou arrombamento do local.

- Equipamentos Eletrônicos – Danos a equipamentos eletrônicos e de informática causados por incêndio, explosões, danos elétricos, transportes internos, subtração mediante ameaça ao segurado ou arrombamento do local.

- Responsabilidade Civil – Danos causados a terceiros, decorrentes de atividades desenvolvidas dentro da empresa.

- Quebra de Vidros – Garante vidros e espelhos instalados em janelas, balcões, prateleiras, revestimentos bem como espelhos planos.

- Lucros Cessantes – Cobre as perdas do lucro bruto no estabelecimento segurado, constituído pela soma do lucro liquido e despesas fixas em decorrência de sinistro coberto pela garantia básica (Incêndio, Explosão e Fumaça).

- Recomposição de Registros e Documentos – Garante ao segurado, o reembolso das despesas necessárias à recomposição dos registros e documentos que sofrerem perda ou destruição dentro do estabelecimento segurado.

Além das coberturas tradicionais (incêndio, roubo, danos elétricos, etc)pode ser oferecida cobertura para Equipamentos Eletrônicos Portáteis (Notebook, Celulares, Smartphones, Tablets) durante visitas e viagens, com Limíte Máximo de Garantia de até R$ 5.000,00 e relação obrigatória de todos os equipamentos.

Sim. Os mais comuns são:

- Chaveiro

- Vigilância

- Hidráulica

- Cobertura provisória de telhado

- Locação e limpeza de microcomputadores

- Regresso antecipado de viagens

Seguro Automóvel

O carro é um patrimônio valioso, portanto o melhor a fazer é ter uma orientação profissional em relação ao seguro mais adequado para o seu caso.

Entre em contato conosco por telefone, e-mail ou pelo nosso atendimento via chat, que nossa equipe de atendimento poderá fornecer todas as informações que você necessita.

Existem excelentes seguradoras no mercado e trabalhamos com algumas, dependendo de suas necessidades indicaremos as mais adequadas ao seu caso.

Dependendo da seguradora que optar e de seu plano, você terá o direito de desfrutar de vários benefícios.

Existem variações significativas em relação a uma série de variáveis, como por exemplo: Quem e quantas pessoas dirigem o automóvel, como o automóvel é utilizado, qual tipo de garagem fica o veículo, ocorrência de sinistros anteriores do condutor, etc.

Para que se tenha uma ideia de valor você pode nos enviar uma cotação (ao lado), que lhe repassaremos a resposta e informações que lhe ajudarão na melhor decisão.

Seguro Frota

Depende da seguradora, mas, normalmente, já se pode realizar esse seguro a partir de 4 veículos.

Não. Este seguro também pode ser contratado por Pessoas Físicas.

No caso de pessoa jurídica a garantia do seguro poderá ser estendida para filiais, subsidiárias, e coligadas, podendo, também, a extensão para diretores e funcionários.

No caso de pessoa física é possível estender os benefícios para pais, cônjuge, filhos e irmãos.

Neste seguro não é necessário definir o condutor do veículo.

São levados em consideração os seguintes itens, entre outros:

– O segmento de atividade da empresa;

– A composição da frota;

– Por onde o veículos circularão;

– Como os veículos serão utilizados;

– O histórico de sinistralidade da frota da empresa.

Pelos seguintes motivos, entre outros:

– Todos os veículos estão numa única apólice (Emissão da apólice para um único CNPJ ou CPF), o que permite diminuir o custo de emissão da apólice e da cobrança, que é realizada por meio de um só boleto.

– Maior flexibilidade na aceitação do risco, pois o mesmo é diluído entre todos os veículos. Quando se compara os riscos por modelos de veículos, utilização e região de circulação entre outras variáveis é possível, no conjunto, diluir esses riscos o que não aconteceria na contratação por cada veículo separadamente.

Seguro Viagem

O seguro viagem tem que oferecer, obrigatoriamente, proteção para, pelo menos uma das seguintes coberturas básicas tendo alterações entre elas e o plano contratado pelo segurado.

EXTRAVIO DE BAGAGEM

Em caso de roubo ou furto de bagagem em trechos aéreos e marítimos, será feito o pagamento de indenização ao segurado de acordo com o capital.

TRASLADO MÉDICO

Em caso de doença ou acidente, após os primeiros socorros, caso haja a necessidade de mudança de hospital, é feita a remoção ou transferência do segurado até a clínica ou hospital mais próximo em condições de atendê-lo.

RETORNO DE ACOMPANHANTE

Com a volta do segurado, é garantido a volta do acompanhante também nas especificações do seguro contratado.

PRORROGAÇÃO DA ESTADA

No caso de doença ou morte durante a viagem, onde a equipe médica determine a extensão do período de sua estadia, a seguradora fara o pagamento ou reembolso das diárias do hotel.

TRASLADO DE CORPO

Em caso de morte do segurado durante a viagem, a seguradora garantirá o retorno do corpo para o domicílio/local do sepultamento.

DESPESAS MÉDICAS, HOSPITALARES E ODONTOLÓGICAS EM VIAGEM AO EXTERIOR

No caso de acidente pessoal ou doença ocorrida durante o período de viagem ao exterior a seguradora garantirá o pagamento ou reembolso ao segurado.

ACOMPANHANTE EM CASO DE HOSPITALIZAÇÃO PROLONGADA

Fornecimento de passagem aérea ida/volta para a pessoa que for indicada pela família para acompanhamento em caso de acidente ou doença súbita do segurado.

HOSPEDAGEM DO ACOMPANHANTE

A seguradora fará o pagamento ou reembolso das diárias do hotel para a pessoa que for indicada pela família para acompanhamento em caso de acidente ou doença súbita do segurado.

MORTE ACIDENTAL EM VIAGEM

Em caso de morte acidental em viagem do segurado, os beneficiários serão indenizados.

RETORNO DE MENORES

Em caso de hospitalização do segurado, a seguradora garantirá uma passagem para um acompanhante à criança que venha ficar desacompanhada durante a viagem.

RETORNO DO SEGURADO

Em caso de acidente ou doença súbita e com indicações médicas, a seguradora garantirá a diferença das tarifas entre a passagem paga e o valor da passagem econômica para a data remarcada.

DESPESAS FARMACÊUTICAS

Garante o reembolso (até o capital segurado) de despesas com medicamentos necessários para tratamento médico/odontológico emergenciais, prescritos por um médico.

O Tratado de Schengen é um acordo assinado por alguns países da Europa que promovem a livre circulação de pessoas nos países signatários. Em outras palavras, o Acordo de Schengen, como também é conhecido, faz com que a apresentação do passaporte nas fronteiras desses países não seja obrigatória.

Outro fator importante, que o Tratado de Schengen estabelece é a obrigatoriedade da contratação de um Seguro Viagem para turistas, com o valor mínimo de 30.000 euros para garantir assistência médica em caso de doença ou acidente.

Atualmente, o único país membro da União Europeia que não faz parte do Tratado de Schengen é a Irlanda. Os signatários são: Alemanha, Áustria, Bélgica, Dinamarca, Eslováquia, Eslovênia, Espanha, Estônia, Finlândia, França, Grécia, Holanda, Hungria, Islândia, Itália, Letônia, Lituânia, Luxemburgo, Malta, Noruega, Polônia, Portugal, República Tcheca, Suécia e Suíça. Quatro novos integrantes permanecem em fase de implementação: Liechtenstein, Bulgária, Romênia e Chipre.

Seguro odonto individual / Famíliar

Para a contratação on-line não há necessidade de encaminhar documentação física. Lembre-se: para a correta contratação, é necessário realizar os passos indicados no processo de contratação, ler e concordar com os Termos e Condições do plano.

Obs.: a qualquer tempo, a SulAmérica Odonto poderá solicitar documentações relativas ao processo de aquisição do plano.

Siga todas as orientações, passo a passo, até a finalização da compra. Após a confirmação do pagamento, você receberá um e-mail de confirmação da efetivação da compra e orientações dos próximos passos.

Não, você pode escolher um dentista credenciado SulAmérica Odonto para a consulta inicial de diagnóstico. O próprio dentista ou a clínica odontológica é responsável pela solicitação de liberação dos procedimentos necessários. A liberação é realizada on-line pela SulAmérica Odonto com resposta imediata.

Você pode contratar o plano individualmente, desde que seja maior de idade, ou para você e a sua família: cônjuge (esposo/esposa) e filhos (dependentes diretos). Também poderá contratar o plano para outra pessoa (titular maior de idade) e seus dependentes.

O início da vigência do plano será a data de confirmação do pagamento da primeira mensalidade. Você receberá um e-mail e um SMS de confirmação e também o kit de boas vindas. A partir desta data, você poderá baixar o aplicativo SulAmérica Odonto (disponível para Apple e Android) e pesquisar a Rede Credenciada de dentistas e clínicas odontológicas credenciadas, além de outros serviços para iniciar a utilização do plano.

Não há carência para utilização de urgências, consultas de diagnóstico, tratamentos de prevenção, de periodontia, de cirurgia, de endodontia e restaurações, e de prótese do rol ANS.

A vigência inicial do contrato é de 12 meses a partir da data de confirmação do pagamento da primeira mensalidade e a renovação é automática por prazo indeterminado. Para cancelar a renovação automática, o contratante deverá notificar previamente a contratada e manifestar seu interesse pela não continuação do plano.

O plano SulAmérica Odonto Individual cobre todos os procedimentos do rol de coberturas da Agência Nacional de Saúde Suplementar na segmentação Odontológica, incluindo as consultas de rotina, consultas de urgência, prevenção (profilaxias, orientações preventivas, aplicação tópica de flúor), radiologia (radiografias de diagnóstico realizadas em consultório – radiografia periapical, interproximais, Bite Wing e oclusal) ou clínicas de radiologia (radiografia panorâmica e levantamento periapical ), periodontia (tratamentos de gengiva), endodontia (tratamento e retratamento de canal), odontopediatria (tratamento de crianças), dentística (restaurações de amálgama e resina estética), cirurgia (exodontias simples e de terceiros molares) e próteses do rol (coroas de cerômero para dentes anteriores, coroas metálicas, núcleo metálico, restauração metálica fundida, coroa de acetato, aço e policarbonato – conforme diretriz de utilização da ANS).

Seguro Residencial

Para garantir o ressarcimento de eventuais prejuízos causados ao seu patrimônio, bem como auxiliar na manutenção de sua residência sempre que a necessidade de consertos e reparos inesperados e emergenciais.

- Incêndio,

- Queda de Raio,

- Explosão,

- Queda de Aeronave e

- Fumaça

Podem ser coberturas para:

- Danos Elétricos

- Roubo ou Furto Qualificado de Bens

- Impacto de Veículo

- Responsabilidade Civil Familiar

- Carro na Garagem

- Perda ou Pagamento de Aluguel

- Quebra de Vidros, Espelhos, Mármores e Granitos

- Vendaval, Furacão, Ciclone, Tornado e Granizo

- Alagamento / Inundação

- Bens de Uso Profissional

- Danos Morais

- Desmoronamento

- Equipamentos Esportivos

- Hole in One

- Jóias e Relógios em cofre no interior da Residência

- Obras de Arte

- Paisagismo / Danos ao Jardim

- Tacos de Golfe

- Tumultos e greves

- Vazamentos e tubulações

Dependendo da seguradora podem ser oferecidos os seguintes serviços:

- Reparo hidráulico

- Reparo elétrico

- Desentupimento

- Serviço de telefonia

- Substituição de telhas

- Limpeza de caixa d´água

- Serviço de chaveiro e vidraceiro

- Caça vazamentos

- Dedetização

- Reparos em ar-condicionado compacto

- Conserto de máquina de lavar/secar

- Conserto de geladeira

- Conserto de freezer

- Conserto de fogão

- Reversão de fogão

- Conserto de microondas

- Assistência em antenas

- Instalação de varal, prateleira, olho mágico

- Instalação de ventilador de teto

- Help desk

- Pet Residência

Seguro Saúde

Para acessar as normativas da ANS basta clicar no link abaixo e selecionar o filtro de tema “Plano de saúde – Reajuste e Preços”

Possuímos um efetivo gerenciamento de riscos referente a sinistralidade, tornando-o um instrumento capaz de proporcionar maior segurança para nossos clientes e para a própria operadora/seguradora de saúde.

Uma das funções da gestão de risco é possibilitar a redução ou eliminação de crises, através da identificação antecipada de casos crônicos e principais usuários, utilizando uma implementação segura de estratégias, evitando o consumo intenso de recursos para solução de problemas quando estes surgem inesperadamente, sempre tendo em vista o mais adequado atendimento ao usuário. Riscos, quando não gerenciados adequadamente, ameaçam o atingimento dos objetivos, o cumprimento dos prazos e o devido controle dos custos.

É um formulário elaborado pela operadora que deverá ser preenchido no ato da contratação do plano. Nele o beneficiário deverá informar as doenças ou lesões que saiba ser portador ou sofredor no momento da contratação do plano de assistência à saúde. O beneficiário poderá ser orientado, sem custos, por um médico indicado pela operadora do plano de saúde.

A coparticipação do plano de saúde, ao realizar consultas e exames, o consumidor contribuirá com uma pequena parte do valor do procedimento, o qual é conhecido no mercado por coparticipação.

Trata-se de uma parcela de pagamento, além da mensalidade, que está prevista em contrato e que se destina a ajudar a custear parte da realização de um determinado procedimento médico, seja uma consulta, um exame ou internação.

O valor da coparticipação será fixo para consulta e uma porcentagem com teto máximo para exames, os beneficiários e a empresas sempre saberão o valor máximo a ser cobrado nos procedimentos que exigem a coparticipação;

A cobrança será realizada na fatura do plano de saúde;

O pagamento deverá ser realizado nos meses seguintes à realização dos procedimentos.

Contribuição pecuniária mensal é a parte efetivamente paga pelo colaborador no valor da mensalidade do plano de saúde ou odontológico.

Coparticipação é a parte paga pelo colaborador referente aos procedimentos aos quais foi submetidos nos exames e consultas.

A coparticipação do consumidor, única e exclusivamente, em procedimentos, como fator de moderação na utilização dos serviços de assistência médica ou hospitalar não dá o direito de manter o plano, em caso de demissão sem justa causa ou de aposentadoria.

Entre os benefícios assegurados aos demitidos, está a possibilidade de permanecer no plano de saúde empresarial após o desligamento.

O direito é previsto pelo artigo 30 da lei nº 9.656, de 1998, e pela Resolução Normativa nº 279, de 2011, da Agência Nacional de Saúde Suplementar (ANS).

A regra é válida apenas para demitidos sem justa causa e os prazos de permanência no plano são limitados. Se a demissão for voluntária ou por justa causa, o ex-funcionário não tem esse direito.

Após o desligamento, o demitido pode permanecer no plano por um período equivalente a um terço do tempo em que permaneceu na empresa, mas limitado ao prazo mínimo de seis meses e máximo de dois anos.

Existem algumas condições para que o demitido possa continuar no plano. Em primeiro lugar, ele deve ter contribuído no pagamento das mensalidades durante o período em que trabalhou na empresa. Se a empresa era responsável por pagar 100% das contraprestações, não terá esse direito.

O benefício é garantido apenas enquanto o funcionário estiver desempregado. Ao ser contratado em uma nova empresa, o direito a permanecer no plano do antigo empregador é extinto.

O demitido também precisa arcar com 100% do valor do plano de saúde após o desligamento. Ou seja, apesar de poder permanecer no plano, o que eventualmente era pago pela empresa passa a ser pago integralmente pelo ex-funcionário.

A empresa deve informar ao funcionário que ele tem a opção de permanecer no plano em um prazo de 30 dias, contados a partir da data do comunicado de aviso prévio.

Aposentados

Os aposentados também têm o direito de permanecer no plano de saúde depois de se desligarem da empresa, mas as regras são um pouco diferentes.

O prazo de permanência no plano, no caso dos aposentados, é proporcional ao tempo de vínculo com a empresa. Assim, se o funcionário trabalhou durante quatro anos na empresa, esse é o prazo em que ele poderá continuar no plano. Mas, se o tempo de contrato com a empresa for superior a dez anos, então ele terá o direito de permanecer no plano empresarial de forma vitalícia, desde que assuma integralmente o pagamento da mensalidade.

Assim como no caso dos demitidos, o aposentado só poderá exercer esse direito se tiver contribuído com parte das mensalidades do plano enquanto esteve empregado. Se a empresa arcava com 100% das mensalidades do plano, o direito não é garantido.

Co Participação caracteriza direito ao Plano Demitido e Aposentados?

A coparticipação do consumidor, única e exclusivamente, em procedimentos, como fator de moderação na utilização dos serviços de assistência médica ou hospitalar, não configura o Direito ao Plano Demitidos e Aposentados

Programa de Integridade Resiliente

Desenvolver um Programa Preditivo para:

- Mitigação de casos de fraudes (Apropriação Indevida, Corrupção e Demonstrações Fraudulentas) e assédios (Moral, sexual e corporativo);

- Reforçar a Cultura de Compliance Organizacional;

- Ampliar a produtividade da equipe por meio de um ambiente profissional que respeita a ética e a integridade no relacionamento profissional;

- Minimizar ou evitar perdas materiais e financeiras expressivas.

Nossa principal diferença é A PREMISSA de que por meio do PROGRAMA DE INTEGRIDADE RESILIENTE é possível não somente PREVENIR, mas também há a possibilidade de PREDIÇÃO quanto à formação do fraudador e assediador.

Nosso modelo vai além da prevenção a atos e ações negativas frente a dilemas éticos. Nosso programa é baseado no Fator Humano, no desenvolvimento de sua resiliência frente a esses dilemas éticos.

Nossa proposta não se baseia na ingenuidade em se mudar a natureza humana, mas no diferencial em preencher a lacuna entre a má intenção e a insuficiência de controles das organizações no que tange aos processos corrosivos da fraude e do assédio.

Nosso Programa busca oferecer aos clientes o DESENVOLVIMENTO da INTEGRIDADE RESILIENTE por meio do fortalecimento do quociente de Resiliência de Integridade de cada indivíduo o que gera:

- O individualismo responsável.

- Reforço da Cultura de Compliance.

- Mitigação de casos de Fraudes e Assédios

Nosso PROGRAMA DE INTEGRIDADE RESILIENTE considera um ciclo anual de AÇÕES PRÁTICAS que mitiguem os ativadores de comportamento do modelo Pentágono da Fraude, abaixo descritas:

- Mapeamento de Contingências: por meio da identificação e diagnóstico de temas sensíveis à organização é possível recomendar a intervenção e o desenvolvimento de plano de contingências;

- Capacitação de agentes:capacitar e desenvolver agentes de compliance na organização, como Gestores, Executivos de RH e da área financeira, sensibilizando-os sobre os ativadores de comportamentos para Fraudes e Assédios possibilitará melhor combater estes atos;

- Teste de Integridade: aplicável para candidatos, funcionários e fornecedores, com o objetivo de identificar o nível de resiliência (resistência) que o profissional possui quando exposto a dilemas éticos profissionais no exercício de suas atividades. Possibilita o desenvolvimento personalizado dos fatores que não estão alinhados aos valores éticos da empresa;

- Código de Ética e de Conduta:ferramenta que abrange, além de normas e diretrizes sobre valores éticos, os comportamentos que a empresa espera de seus funcionários em situações específicas;

- Desenvolvimento e reforço permanente:é importante que a organização adote para seus colaboradores, medidas educativas quanto aos valores éticos expressos no código de ética. O intuito é ampliar o grau de compliance desses valores com os dos funcionários;

- Comitê de Ética: recomenda-se que as organizações constituam um comitê de ética, com responsabilidade educativa. O monitoramento de ambientes e de transações está correlacionado com a instituição de sistemas de controle interno, cujo objetivo é reduzir as possíveis vulnerabilidades existentes nos processos da organização e, assim, mitigar riscos.

- Implantação de Canal de Denúncias: Com Canais de voz, web e e-mail, que ofereçam ferramentas anônimas para os funcionários reportarem condutas antiéticas

- Entrevista Demissional:mais um canal de denúncia, riquíssimo em informações e pouco utilizado pelas empresas.

Além dessas etapas e dependendo de casos específicos de cada empresa, podem ser realizadas ações complementares as listadas acima.

Todas as ferramentas e ações citadas têm por objetivo final o desenvolvimento de resiliência dos colaboradores para enfrentarem as pressões inerentes ao seu dia a dia profissional.

Segundo Renato Santos, PhD em Administração e sócio da S2 Consultoria “conhecer o potencial de resistência a uma oferta de suborno, por exemplo, é tão, senão mais importante, do que conhecer a capacidade técnica e intelectual de um candidato. Isso se aplica também no processo de contratação de um fornecedor ou prestador de serviços, pois se ele for o agente da corrupção dentro da organização, pode potencializar esses atos”.