Uma boa parcela das reclamações por responsabilidade profissional está relacionada a erros básicos, coisas que infelizmente deixamos passar. Por que então correr este risco?

Entendendo a importância dos serviços prestados por auditores e contadores, foi desenvolvido o Seguro de Responsabilidade Civil para Contador, com a finalidade de reparar danos a terceiros causados por possíveis eventualidades nos serviços prestados pelo nosso segurado, conforme estabelece a lei em relação a Responsabilidade Civil.

A responsabilidade civil nada mais é senão o dever de reparar o dano.

Ou seja, conforme o novo Código Civil e também o Código de Defesa do Consumidor, caso um serviço prestado pelo contador seja considerado defeituoso e o seu cliente faça um pedido de reparação de danos, o segurado pode utilizar da sua apólice em substituição ao seu próprio patrimônio para fazer a reparação ou indenização do reclamante.

Substituir o patrimônio do nosso segurado nos danos involuntários causados a seus clientes e Garantir a reparação do dano ao terceiro prejudicado.

Por outro lado surge uma nova realidade das relações com os diversos atores do mercado que se relacionam com a empresa.

A empresa além de ter um relacionamento significativo com seus consumidores diretos e indiretos, se relaciona ativamente com:

Neste contexto complexo acontece o surgimento de uma cidadania que se tornou mais consciente, mais exigente e, de certa forma, mais participativa está levando, as empresas, a adotarem uma nova política da gestão de riscos de suas atividades.

Essa nova realidade precisa levar em consideração a consolidação de novos fatores como:

Existem, então, várias situações nas quais a responsabilidade da empresa pode ser questionada e o direito, na responsabilidade civil, compreende o conjunto de leis e normas que definem as condições pelas quais alguém que sofreu um dano, pode obter indenização daquele que é tido como responsável.

Em princípio para que se caracterize a responsabilidade civil são necessários três elementos:

O Código Civil

Vejamos alguns artigos do Código Civil que preveem a Responsabilidade Civil e o dever de indenizar:

Artigo 927. Aquele que por ato ilícito (arts. 186 e 187), causar dano a outrem, é obrigado a repará-lo.

Parágrafo único. Haverá obrigação de reparar o dano, independentemente de culpa, nos casos especificados em lei, ou quando a atividade normalmente desenvolvida pelo autor do dano implicar, por sua natureza, risco para direitos de outrem.

Vejamos os artigos referidos:

Artigo 186. Aquele que, por ação ou omissão voluntária, negligência ou imprudência, violar direito e causar dano a outrem, ainda que exclusivamente moral, comete ato ilícito.

Art. 187. Também comete ato ilícito o titular de um direito que, ao exercê-lo, excede manifestamente os limites impostos pelo seu fim econômico ou social, pela boa-fé ou pelos bons costumes.

No Código Civil existem vários artigos referentes aos direitos a que podem recorrer quem se sentir prejudicado por ter sofrido um dano.

No Capítulo I estão os artigos que dispõem sobre a obrigação de indenizar como os:

Art. 931. Ressalvados outros casos previstos em lei especial, os empresários individuais e as empresas respondem independentemente de culpa pelos danos causados pelos produtos postos em circulação.

Art. 932. São também responsáveis pela reparação civil:

III – o empregador ou comitente, por seus empregados, serviçais e prepostos, no exercício do trabalho que lhes competir, ou em razão dele;

Art. 943. O direito de exigir reparação e a obrigação de prestá-la transmitem-se com a herança.

O Código de Defesa do Consumidor

O Artigo 14 do Código de Defesa do Consumidor (CDC) estabelece que o fornecedor de serviços é responsável objetivamente pelos danos causados aos consumidores por defeitos na prestação do serviço ou por informações inadequadas sobre ele. Isso significa que o fornecedor deve reparar os danos independentemente de ter tido culpa. A responsabilidade pode ser afastada apenas se o fornecedor provar a inexistência do defeito ou que o dano não decorreu do serviço.

Pontos principais do Artigo 14 do CDC:

Responsabilidade objetiva: O fornecedor responde pelos defeitos na prestação de serviços, mesmo que não tenha agido com negligência ou imprudência.

Danos: Os danos podem ser causados por falhas no serviço em si ou por informações insuficientes ou incorretas sobre o serviço e seus riscos.

Exclusão da responsabilidade: O fornecedor pode se eximir da responsabilidade se provar que o defeito não existe ou que o dano não foi causado pelo serviço prestado. Um exemplo é o caso de fraudes causadas por terceiro que não se relacionam com a atividade do fornecedor, como no caso de um roubo de cartão onde o próprio consumidor entregou o cartão a outra pessoa.

A grande maioria das empresas não contam com uma gestão de riscos que tenham instrumentos e métodos de proteção patrimonial e financeiro de sua gestão e de sua atuação profissional no mercado.trabalhos preventivos de conscientização ou de arbitragem interna desses conflitos.

E no dia a dia das empresas as falhas podem acontecer. Logo…

QUAIS AS SOLUÇÕES?

1.No médio e longo prazos: Implantação de uma política preventiva na empresa, com ações de boas práticas preventivas para mudança de cultura:

2.De forma imediata e permanente: Proteção securitária do Patrimônio material, financeiro e de Reputação da empresa e de seus executivos.

Como a gestão de riscos empresarias é uma área complexa e contempla uma variedade de soluções especializadas, as empresas devem procurar orientação de empresas que tenham estrutura compatível para esses tipos de soluções.

Uma boa parcela das reclamações por responsabilidade profissional está relacionada a erros básicos, coisas que infelizmente deixamos passar. Por que então correr este risco?

Entendendo a importância dos serviços prestados por auditores e contadores, foi desenvolvido o Seguro de Responsabilidade Civil para Contador, com a finalidade de reparar danos a terceiros causados por possíveis eventualidades nos serviços prestados pelo nosso segurado, conforme estabelece a lei em relação a Responsabilidade Civil.

A responsabilidade civil nada mais é senão o dever de reparar o dano.

Ou seja, conforme o novo Código Civil e também o Código de Defesa do Consumidor, caso um serviço prestado pelo contabilista seja considerado defeituoso e o seu cliente faça um pedido de reparação de danos, o segurado pode utilizar da sua apólice em substituição ao seu próprio patrimônio para fazer a reparação ou indenização do reclamante.

Substituir o patrimônio do nosso segurado nos danos involuntários causados a seus clientes e Garantir a reparação do dano ao terceiro prejudicado.

O segurado entendeu equivocadamente que o crédito presumido vinha garantir uma carga tributária efetiva de 8,5 sobre o total do imposto devido nas vendas, com isso o calculo do ICMS apropriou-se indevidamente dos créditos ICMS superior ao que o cliente realmente tinha direito durante um período de 10 meses, com isso o terceiro recolheu os impostos com valores a menor e ficou obrigada a recolher a diferença acrescida de multas e juros. Prejuízo de R$ 63.500,00.

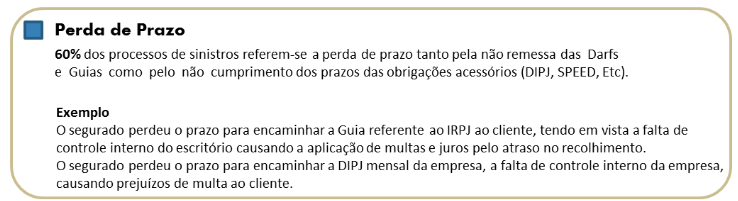

O funcionário responsável pela entrega das SPEEDs das empresas não manteve controle adequado, e durante um ano não encaminhou as SPEEDs mensais para 50 clientes, com isso as multas por mês de atraso no valor de R$ 250,00 chegaram a mais de R$ 300.000,00.

Ressaltando que a falha somente foi descoberta após uma auditoria interna que a empresa sofreu.

Durante um período o segurado entendendo que a empresa reclamante possuía valores a serem compensados, realizava compensações dos impostos, no entanto, tais compensações continham inconsistências, ou seja, de acordo com a Receita Federal não haviam créditos a serem compensados, com isso o segurado ficou obrigado a efetuar o pagamento dos impostos, acrescidos de multas e juros pelo período.

O prejuízo foi de mais de R$ 1.000.000,00.

Na convenção firmada entre os sindicatos patronal e laboral dos condomínios consta uma clausula onde os empregados devem ter o seguro de vida.

Um funcionário entrou em afastamento e posteriormente veio a falecer.

Na homologação da rescisão contratual do funcionário deveria ser feito pagamento de indenização do Seguro de Vida ao conjunge.

A Contabilidade não havia informado ao cliente da obrigatoriedade desse seguro e teve que indenizar em R$ 20.000,00

Foi detectado que a guia de IPI não foi enviada para o cliente antes da data do vencimento. O funcionário que era responsável para fazer o envio ficou doente e afastado do trabalho, o que acarretou atraso e em consequência gerou encargos, multas e juros de R$ 15.125,34.

A empresa foi enquadrada no Simples Nacional porém na apuração dos DAS (Documento de Arrecadação do Simples Nacional), foi utilizada a tabela errada.

O DAS foi recolhido constando ISS, quando o correto seria constar ICMS, foi descoberto o erro e foi feito a retificação.

Consequentemente a RFB (Receita Federal do Brasil) cobrou o ICMS, fato que o cliente tomou conhecimento após cobrança da Procuradoria.

Juros e multas, incidentes de R$ 6.410,34.

O segurado calculou incorretamente os impostos de PIS e COFINS, o que ocasionou multa e juros no valor de R$ 13.900,00.

Um funcionário esqueceu de enviar as guias de GPS (INSS) durante 3 meses de uma empresa da Matriz e também da Filial. Isso gerou entre multas e juros um total de R$ 15.000,00.

Pela característica de cobertura ampla, é fundamental conhecer as excludentes do seguro,

as principais são:

Sim, conforme a necessidade do cliente, os limites iniciais são de R$ 100.000,00 tendo a até R$ 40.000.000,00.

Sim. A Participação obrigatória do segurado é de 10% a 20% de todos os prejuízos, por sinistro, limitada ao mínimo de R$2.500, esta variação depende do perfil do cliente.

Sim, o contrato de prestação de serviço é obrigatório e precisa estar assinado pelas duas partes. Não é necessário ter firma reconhecida. Ele só será solicitado em um eventual sinistro.

Não. A seguradora não solicita relação dos seus clientes, somente no momento de um eventual sinistro será solicitado o contrato de prestação de serviços entre as partes.

A vigência do seguro é sempre anual e cobre todas as prestações de serviço do segurado.

Basta preencher o questionário em nosso site (aqui). O preenchimento é simples e rápido. Resposta com a cotação em até 12 horas. Na maioria dos casos em alguns minutos. Na proposta de cotação constarão: Limites, Prêmios e Forma de Pagamento.

Qualquer reclamação (judicial ou não) ou mesmo qualquer situação que o segurado entenda que exista a possibilidade de uma reclamação no futuro deve ser imediatamente comunicada à seguradora.

Esta comunicação deve ser feita a Bavini Ferreira, por email, relatando o ocorrido, informando a data do erro, os valores de multa e juros, o nome do terceiro envolvido (seu cliente), bem como os documentos disponíveis. Nós enviaremos para a seguradora que avaliará preliminarmente e solicitará, se necessário, documentos adicionais e definirá em conjunto com o cliente a melhor estratégia de regulação do sinistro (acordo ou defesa em juízo).

Após a entrega de todos os documentos solicitados, em até 15 dias úteis.

Não. Para erros e perda de prazo basta reconhecer o erro e comunicar a seguradora de imediato. Exceto para os casos de Danos Morais que é necessário.