No desenvolvimento das atividades profissionais, qualquer pessoa está constantemente exposta a falhas. Esteja sempre seguro!

Uma boa parcela das reclamações por responsabilidade profissional está relacionada a erros básicos, coisas que infelizmente deixamos passar. Por que então correr este risco?

Uma boa parcela das reclamações por responsabilidade profissional está relacionada a erros básicos, coisas que infelizmente deixamos passar. Por que então correr este risco?

Entendendo a importância dos serviços prestados por auditores e contadores, foi desenvolvido o Seguro de Responsabilidade Civil para Contador, com a finalidade de reparar danos a terceiros causados por possíveis eventualidades nos serviços prestados pelo nosso segurado, conforme estabelece a lei em relação a Responsabilidade Civil.

E o que é a Responsabilidade Civil?

A responsabilidade civil nada mais é senão o dever de reparar o dano.

Ou seja, conforme o novo Código Civil e também o Código de Defesa do Consumidor, caso um serviço prestado pelo contabilista seja considerado defeituoso e o seu cliente faça um pedido de reparação de danos, o segurado pode utilizar da sua apólice em substituição ao seu próprio patrimônio para fazer a reparação ou indenização do reclamante.

Portanto, o seguro é uma eficiente ferramenta para satisfazer duas condições básicas:

- Substituir o patrimônio do nosso segurado nos danos involuntários causados a seus clientes e

- Garantir a reparação do dano ao terceiro prejudicado.

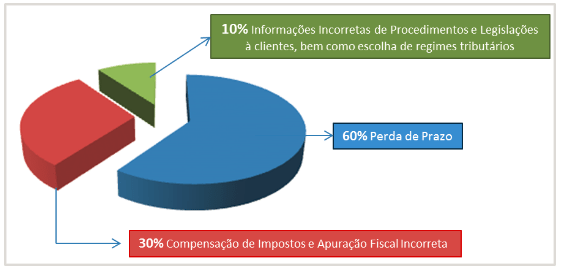

Exemplos de Casos Reais

O segurado entendeu equivocadamente que o crédito presumido vinha garantir uma carga tributária efetiva de 8,5 sobre o total do imposto devido nas vendas, com isso o calculo do ICMS apropriou-se indevidamente dos créditos ICMS superior ao que o cliente realmente tinha direito durante um período de 10 meses, com isso o terceiro recolheu os impostos com valores a menor e ficou obrigada a recolher a diferença acrescida de multas e juros. Prejuízo de R$ 63.500,00.

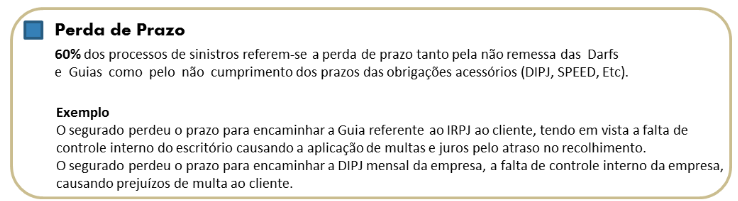

O funcionário responsável pela entrega das SPEEDs das empresas não manteve controle adequado, e durante um ano não encaminhou as SPEEDs mensais para 50 clientes, com isso as multas por mês de atraso no valor de R$ 250,00 chegaram a mais de R$ 300.000,00.

Ressaltando que a falha somente foi descoberta após uma auditoria interna que a empresa sofreu.

Durante um período o segurado entendendo que a empresa reclamante possuía valores a serem compensados, realizava compensações dos impostos, no entanto, tais compensações continham inconsistências, ou seja, de acordo com a Receita Federal não haviam créditos a serem compensados, com isso o segurado ficou obrigado a efetuar o pagamento dos impostos, acrescidos de multas e juros pelo período.

O prejuízo foi de mais de R$ 1.000.000,00.

Na convenção firmada entre os sindicatos patronal e laboral dos condomínios consta uma clausula onde os empregados devem ter o seguro de vida.

Um funcionário entrou em afastamento e posteriormente veio a falecer.

Na homologação da rescisão contratual do funcionário deveria ser feito pagamento de indenização do Seguro de Vida ao conjunge.

A Contabilidade não havia informado ao cliente da obrigatoriedade desse seguro e teve que indenizar em R$ 20.000,00

Foi detectado que a guia de IPI não foi enviada para o cliente antes da data do vencimento. O funcionário que era responsável para fazer o envio ficou doente e afastado do trabalho, o que acarretou atraso e em consequência gerou encargos, multas e juros de R$ 15.125,34.

A empresa foi enquadrada no Simples Nacional porém na apuração dos DAS (Documento de Arrecadação do Simples Nacional), foi utilizada a tabela errada.

O DAS foi recolhido constando ISS, quando o correto seria constar ICMS, foi descoberto o erro e foi feito a retificação.

Consequentemente a RFB (Receita Federal do Brasil) cobrou o ICMS, fato que o cliente tomou conhecimento após cobrança da Procuradoria.

Juros e multas, incidentes de R$ 6.410,34.

O segurado calculou incorretamente os impostos de PIS e COFINS, o que ocasionou multa e juros no valor de R$ 13.900,00.

Um funcionário esqueceu de enviar as guias de GPS (INSS) durante 3 meses de uma empresa da Matriz e também da Filial. Isso gerou entre multas e juros um total de R$ 15.000,00.

Perguntas Frequentes

- Danos Materiais e Morais;

- Perdas Financeiras decorrentes de Sinistros Cobertos (perdas financeiras cobrem os erros decorrentes da atividade profissional, por exemplo, erro no cálculo, perda de prazo);

- Despesas Judiciais ou arbitrais e Honorários Advocatícios (inclusive para processos disciplinares e criminais quando decorrente de risco coberto);

- Extravio, Furto ou Roubo de Documentos de clientes.

Pela característica de cobertura ampla, é fundamental conhecer as excludentes do seguro,

as principais são:

- Atos Dolosos

- Eventos ocorridos em período anterior ao estabelecido na data retroativa de ocorrência conhecido ou não pelo segurado.

- Multas Impostas ao Segurado (aplicadas pelo CRC)

- Devolução de Honorários já Pagos

Sim, conforme a necessidade do cliente, os limites iniciais são de R$ 100.000,00 tendo a até R$ 40.000.000,00.

Sim. A Participação obrigatória do segurado é de 10% a 20% de todos os prejuízos, por sinistro, limitada ao mínimo de R$2.500, esta variação depende do perfil do cliente.

Sim, o contrato de prestação de serviço é obrigatório e precisa estar assinado pelas duas partes. Não é necessário ter firma reconhecida. Ele só será solicitado em um eventual sinistro.

Não. A seguradora não solicita relação dos seus clientes, somente no momento de um eventual sinistro será solicitado o contrato de prestação de serviços entre as partes.

A vigência do seguro é sempre anual e cobre todas as prestações de serviço do segurado.

Basta preencher o questionário em nosso site (aqui). O preenchimento é simples e rápido. Resposta com a cotação em até 12 horas. Na maioria dos casos em alguns minutos. Na proposta de cotação constarão: Limites, Prêmios e Forma de Pagamento.

Qualquer reclamação (judicial ou não) ou mesmo qualquer situação que o segurado entenda que exista a possibilidade de uma reclamação no futuro deve ser imediatamente comunicada à seguradora.

Esta comunicação deve ser feita a Bavini Ferreira, por email, relatando o ocorrido, informando a data do erro, os valores de multa e juros, o nome do terceiro envolvido (seu cliente), bem como os documentos disponíveis. Nós enviaremos para a seguradora que avaliará preliminarmente e solicitará, se necessário, documentos adicionais e definirá em conjunto com o cliente a melhor estratégia de regulação do sinistro (acordo ou defesa em juízo).

Após a entrega de todos os documentos solicitados, em até 15 dias úteis.

Não. Para erros e perda de prazo basta reconhecer o erro e comunicar a seguradora de imediato. Exceto para os casos de Danos Morais que é necessário.